汽车设计 “画饼王”特斯拉终于王者回来了

特斯拉(TSLA.O)于北京时刻10月23日凌晨好意思股盘后发布了2024年第三季报,来看中枢信息:

1. 汽车单价有所下滑,致合座收入端低于市集预期,但问题不大:本季度汽车收入200亿,比市集预期低5亿,而由于本季度监管积分收入还超市集预期2亿,是以本季度本色的汽车收入(剔监管积分)比市集预期低了7亿傍边,主要已经因为单价端低于预期,汽车单价环比下行了730好意思元。

365建站客服QQ:800083652

站群论坛2. 但本季度超预期的是,汽车毛利率终于走出低谷,大超市集预期:在汽车业务单价还在络续下行的情况下,本季度汽车业务毛利率(剔碳积分影响)反而环比普及了2.4%至17.1%,大超海豚君看到的买方预期仅15.3%和买方预期15.7%,主要因为可变成本端的下行。

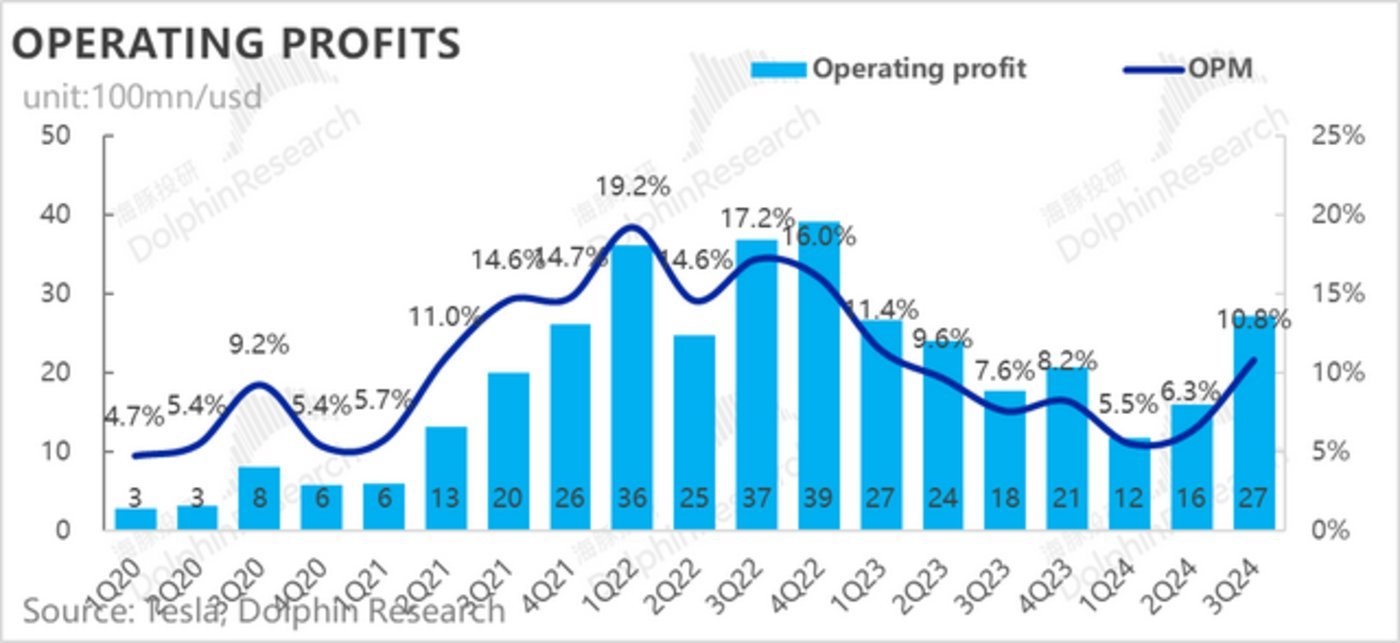

3. 严控假想开支,假想利润端环比有所普及:在汽车业务毛利率带动合座毛利率大超预期的同期,假想用度端还在络续压降(可能和二季度裁人-导致的东谈主员薪酬着落联系),同期本季度因为少了与裁人干系的重组开销的削减(环比着落5.2亿,裁人主要集结在二季度),合座的假想利润本季度增长到了27亿,超市集预期22亿。

4. 下一个“增长引擎“行将驾临:在Model 3/Y面对车型老化和竞争加重的情况下,价增的逻辑基本莫得,特斯拉只可靠着不停压缩成本端来稳住利润率,但令投资者惊喜的是,本次特斯拉文书新一代廉价车型将于2025年上半年启动坐褥,而在这款新车的带动下,马斯克瞻望来岁车辆增长将达到20%-30%,汽车的估值层面有了新的增长引擎。

海豚君合座不雅点:

特斯拉三季度事迹揭榜,看成每次事迹中的中枢的中枢,汽车业务来看:

① 卖车单价端略低于市集预期,但问题不大,天然特斯拉在三季度在中国和好意思国对主力车型Model 3/Y价钱莫得治疗,以致由于欧洲关税问题关于欧洲地区的Model 3还上调了1500欧元,但由于

a. 二季度降价对车型价钱的影响莫得遮蔽整季度,但对三季度影响为整季度影响;

b. 车型结构影响:较廉价的Model 3在车型结构中占比环比提高2个百分点;

c. 激发法度影响:特斯拉在悉数这个词三季度在好意思国皆提供了低息贷款,但对二季度只遮蔽了几周

导致了汽车单价端临了还环比下滑了约730好意思元。

② 但本季度令东谈主惊艳的是,汽车毛利率终于走出了二季度的低谷,剔除碳积分对收入的影响来看,汽车毛利率环比普及了2.4%至17.1%!大幅超出现在海豚君看到的买方预期仅15.3%和买方预期15.7%

而由于单价端还在络续下行,毛利率普及的主要原因在本季度成本端大幅着落。

成本端着落一方面来自产量普及的界限效应降本,但本季度主导销售成本端着落的是可变成本的缩短,海豚君以为可能的开首于

a. 特斯拉关于原材料采购公约的重谈影响完全反映在了三季度,使原材料成本缩短带动的降本。

b. Cybertruck毛利率的提高,毛利初度杀青转正

但汽车业务在Model 3/Y面对车型老化和竞争加重的情况下,价增的逻辑基本莫得,特斯拉只可靠着不停压缩成本端来稳住利润率,而在好意思国/欧洲新动力渗入率普及慢慢,以及中国新动力车市集竞争加重,特斯拉在各人市占率还在不停下滑的情况下,如果凭借现存老化车型,量增的逻辑也很难杀青,不错意想的是特斯拉的卖车业务基本面还会抓续恶化。

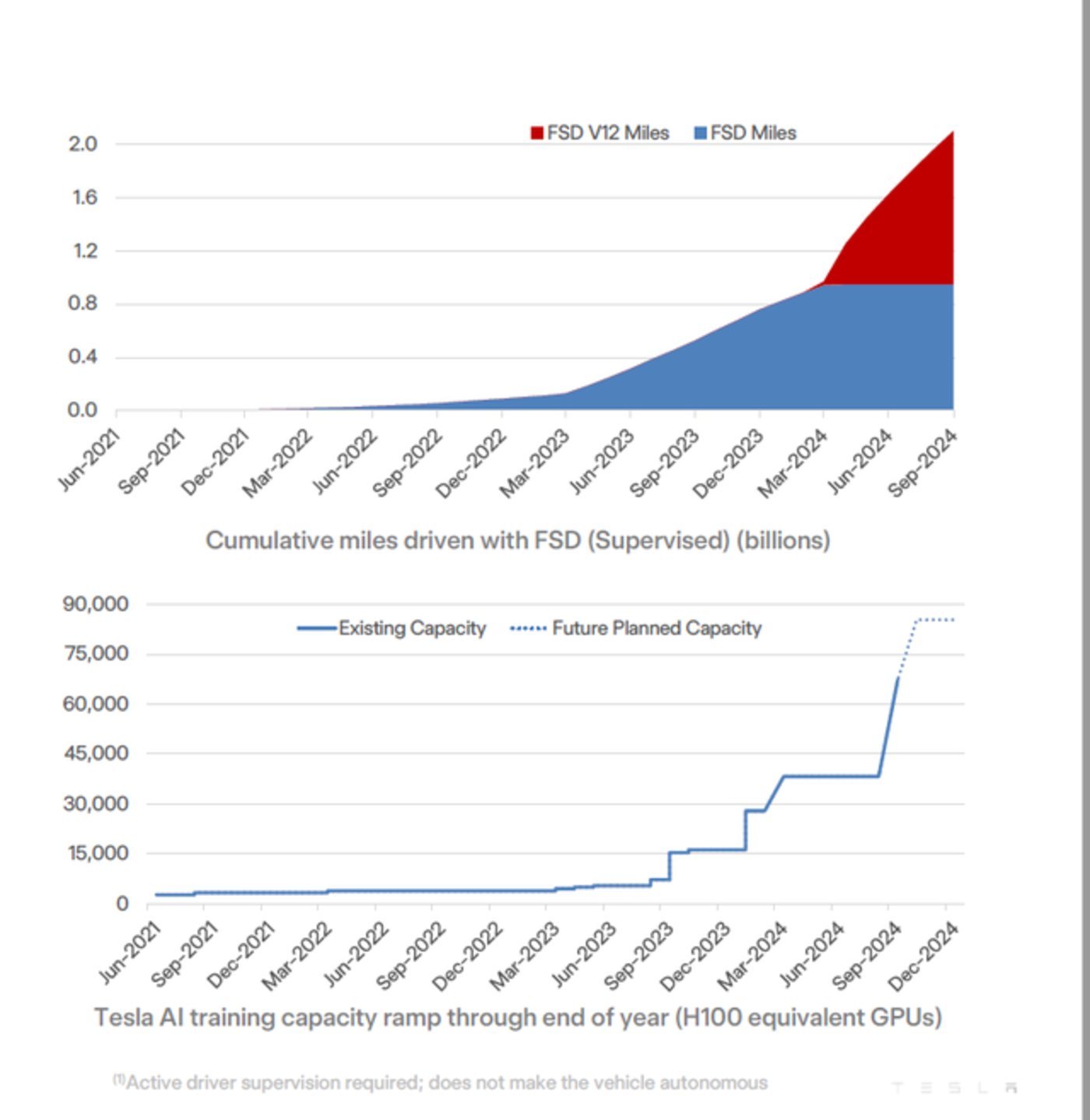

而关于投资者最心情的特斯拉FSD经过和Robotaxi进展,FSD渗入率的普及主要开首于:1. 时刻冲破-隐含安全性提高;2. FSD价钱缩短去提高渗入率,在时刻冲破上,由于FSD芯片算力不是主要截止(不错通过加大成本开支购买H100芯片杀青),更抨击的是采纳的辩别里程数的普及,天然FSD V13比拟V12.5辩别监管里程数提高了5-6倍,但现在据海豚君了解仍然还远远过期于同业Waymo的水平,而Robotaxi能否确实推出也依赖的是FSD的时刻高出,这两者皆有很大的不细目性,是以在对特斯拉的估值时,海豚君更把这两部分业务当成朝上的期权,而对特斯拉的估值基本盘还停留在现在的主要造车业务+动力业务上。

但好在,特斯拉终于给出了下一代廉价车型的委用时刻和2025年销量预期,新一代廉价车型将于2025年上半年启动坐褥,刚推出时使用现在的产线坐褥(特斯拉现在最大产能约300万辆),而在这款新车的带动下,马斯克瞻望来岁车辆端将增长将达到20%-30%,隐含2025年总销量在216万辆-234万辆,假定来岁现在车型的总销量与本年抓平,意味着这款新一代车型将会带来约36万-54万辆的增量,汽车业务的估值层面有了新的增长引擎。

以下是财报内容密致分析:

一、特斯拉:收入端略低于市集预期,但毛利率端大超预期!

1.1 收入端低于市集预期,主要因为卖车业务收入略低于预期

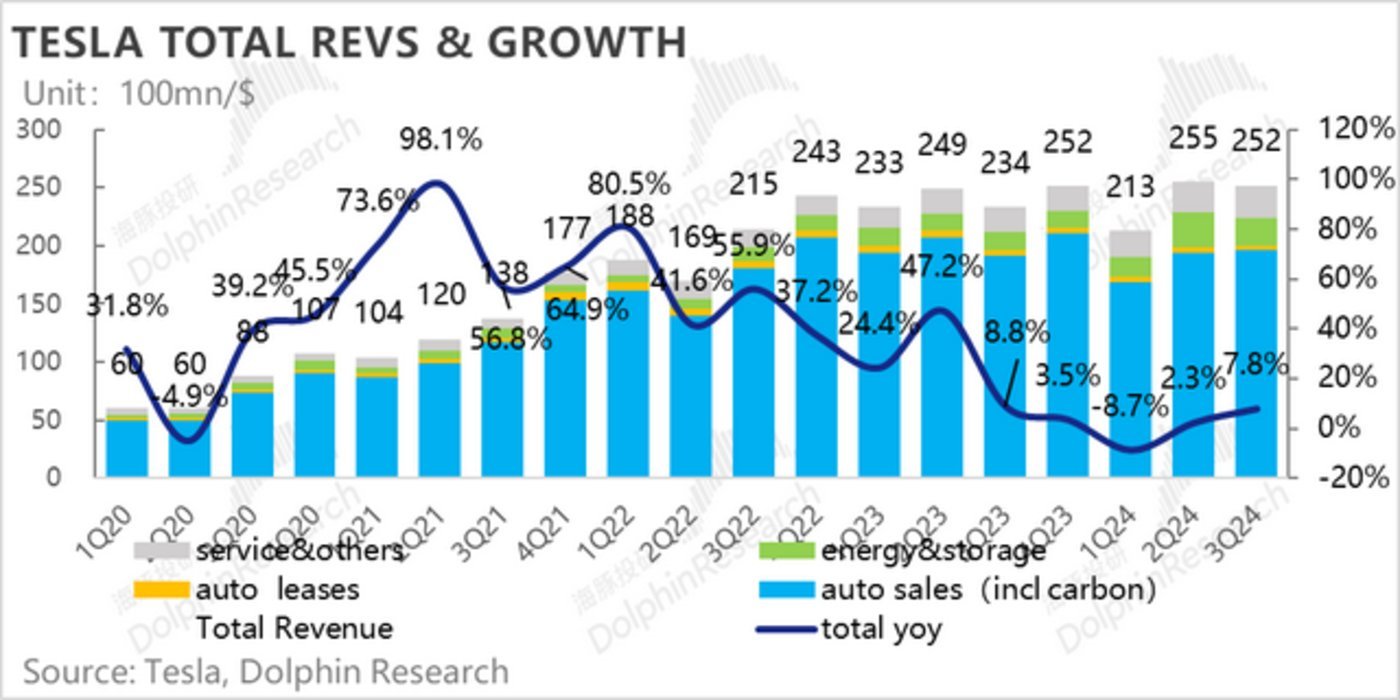

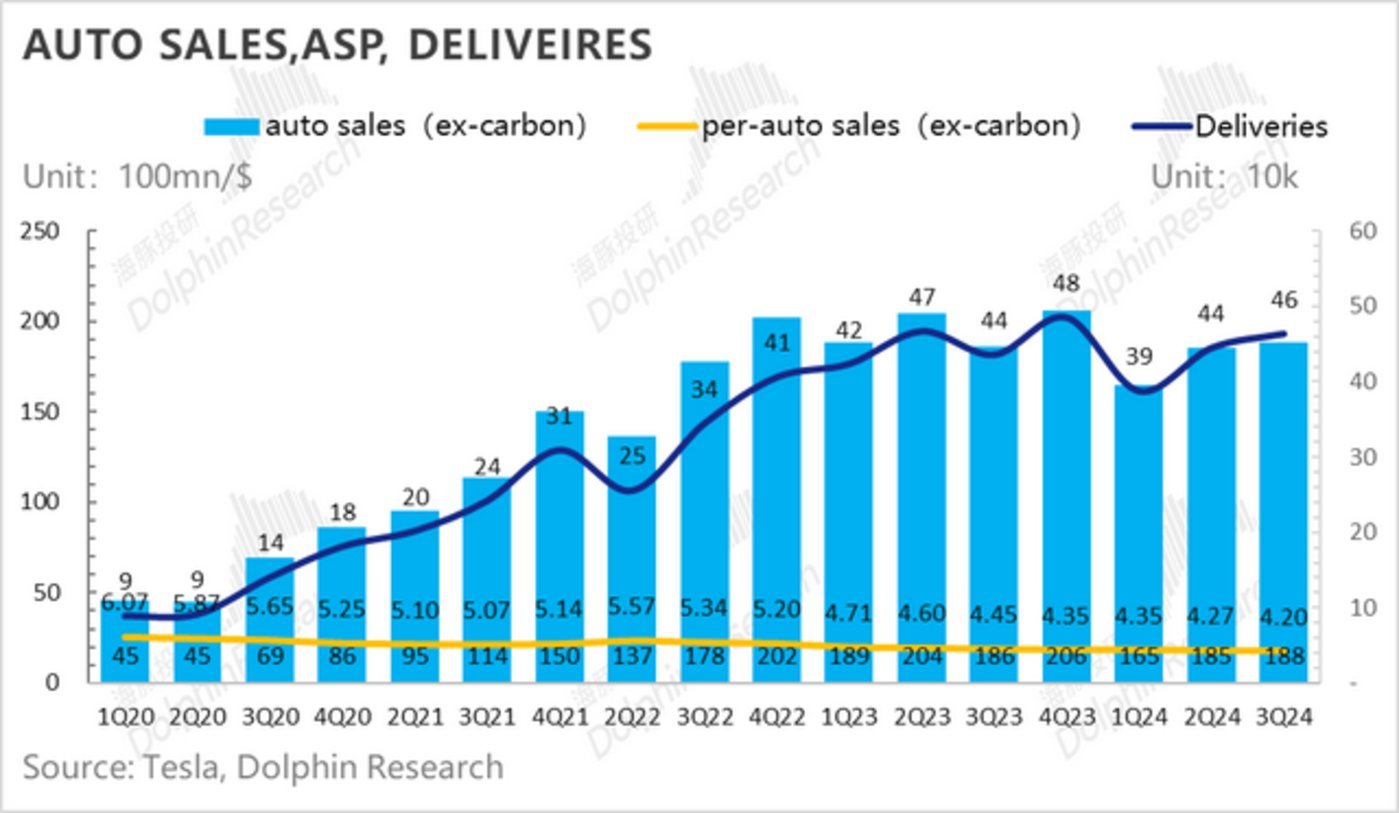

2024年三季度特斯拉营收252亿好意思元,同比增长接近7.8%,预期差上,252亿的总收入弘扬,略低于彭博上的卖方一致预期255亿好意思金,总营收在汽车委用量本季度环比络续增长的时候,收入端环比上季度反而有所下滑。

而事实上,下滑的原因是在最重要的汽车业务上,本季度营收仅200亿,低于市集一致预期205亿,天然本季度卖车业务仍有碳积分收入扶助,但由于汽车单价端的环比下滑,汽车销售(去碳积分)本季度仅188亿,低于市集预期195亿。

除了汽车业务除外,本季度动力业务的收入端也略低于市集预期,主要由于本季度储能出货量低于预期,本季度储能出货量6.9GWH, 环比下滑了27%。

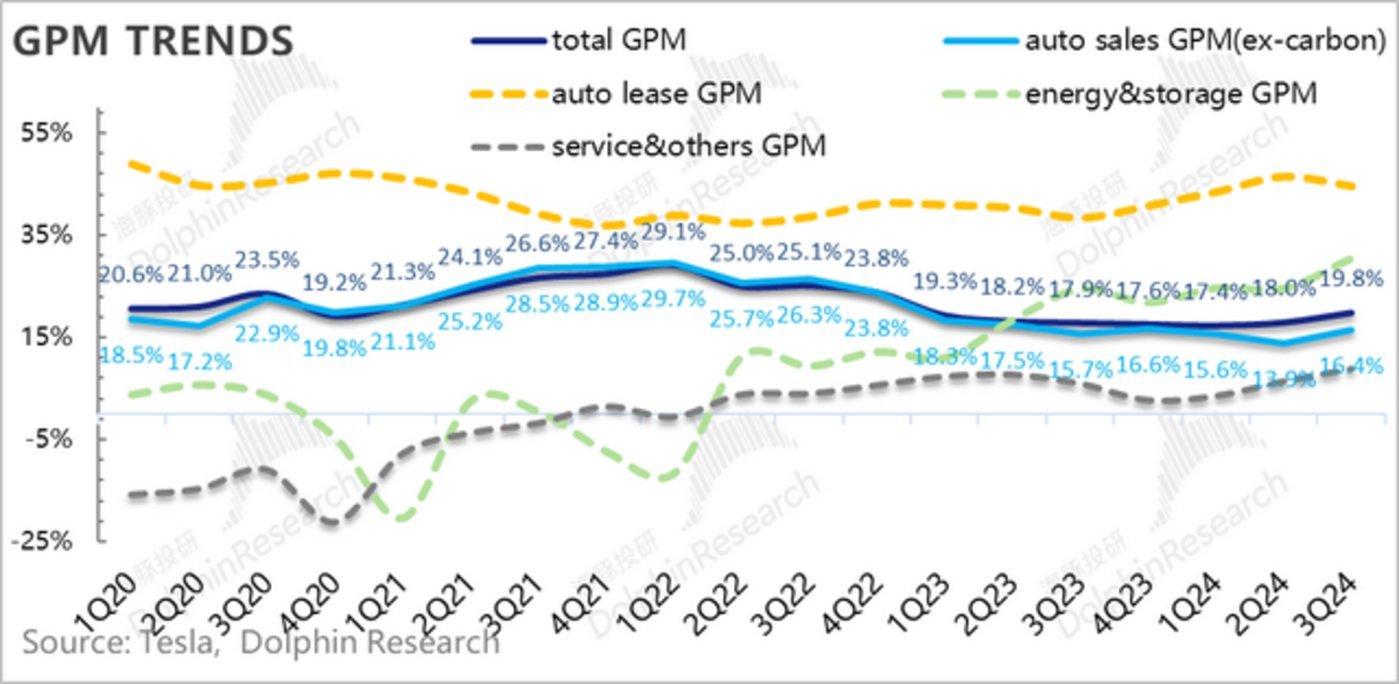

1.2 但卖车业务毛利率大超预期,带动合座毛利率端高于市集预期

每次事迹,比收入更为重磅,以及财报时候确实增量信息一直皆是汽车毛利率弘扬。而本季度的汽车业务毛利率终于从二季度的底部走出,合座汽车业务毛利率达到了20.1%,大幅超出市集预期17.9%!带动了合座毛利率端超预期。

其他业务中,储能业务天然出货量环比有所下滑,但因为单价端的普及(高价的Powerwall占比可能有所提高),毛利率环比上行至30.5%,超市集预期24.5%。

而劳动迹务由于超等充电采集在北好意思的络续延伸(遮蔽了非特斯拉用户),以及劳动中心和配件销售毛利率的提高,毛利率也在环比上行至8.8%,超市集预期5.8%。

1.3 汽车毛利率大超市集预期

看成每个季度最最抨击不雅测假想,汽车毛利率抨击到不可再抨击,尤其是面前销量下滑,竞争加重的情况下。为了看明白汽车毛利率的真实情况,海豚君诀别拆出了剔碳积分的汽车销售毛利率、汽车租借毛利率,以及汽车业务合座毛利率。

由于汽车租借业务体量小,况兼毛利率踏实,汽车合座的毛利率又是两个详细而言来的,拆这样仔细,主如果为了不雅察剔碳积分的汽车销售毛利率。

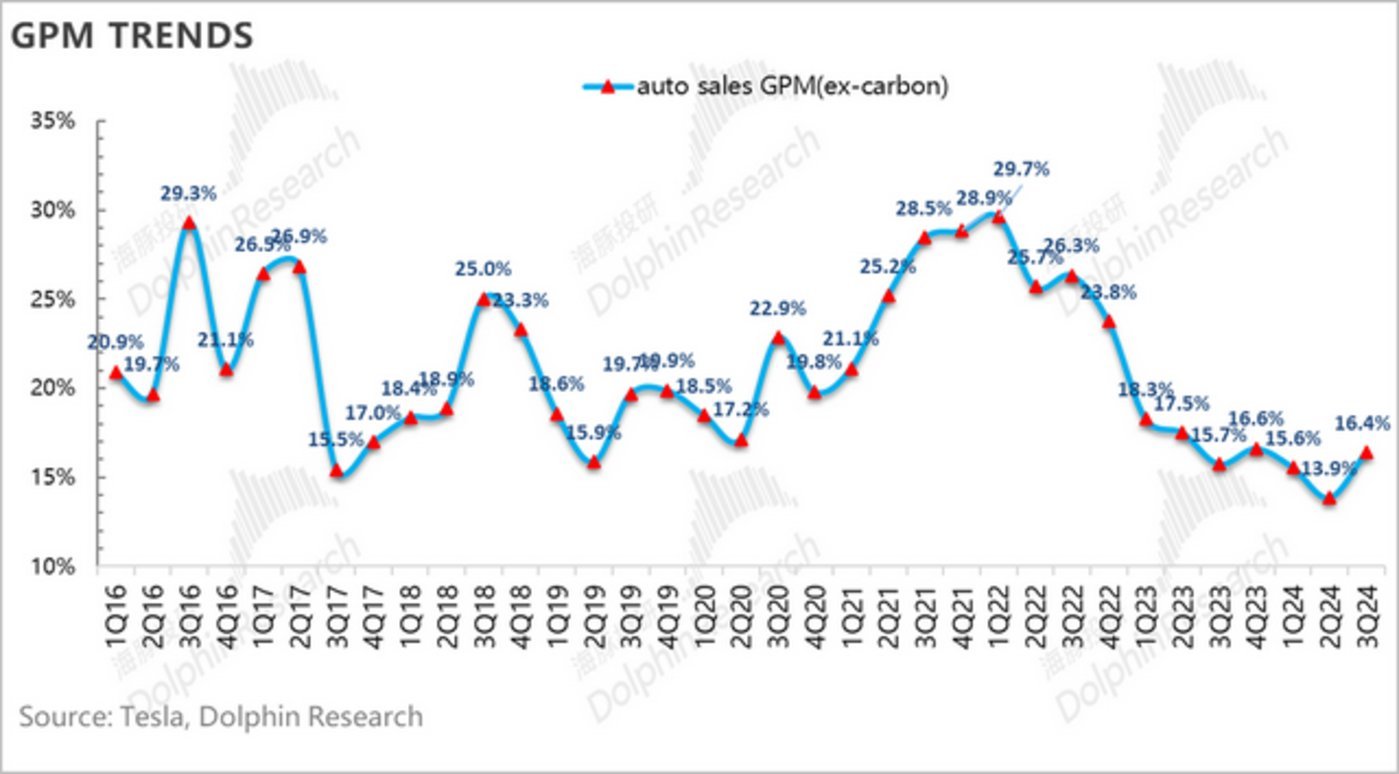

三季度汽车销售毛利率(剔碳积分和租借)17.1%,环比普及了2.4%,终于从二季度最低谷期间走出!大幅超出现在海豚君看到的买方预期仅15.3%和买方预期15.7%!

因此,这里的重要是,为何特斯拉本季度的汽车业务毛利率能从低谷期走出,还能超市集预期这样多?

二、单车经济:毛利率超预期的原因在于单车成本端的大幅下滑!

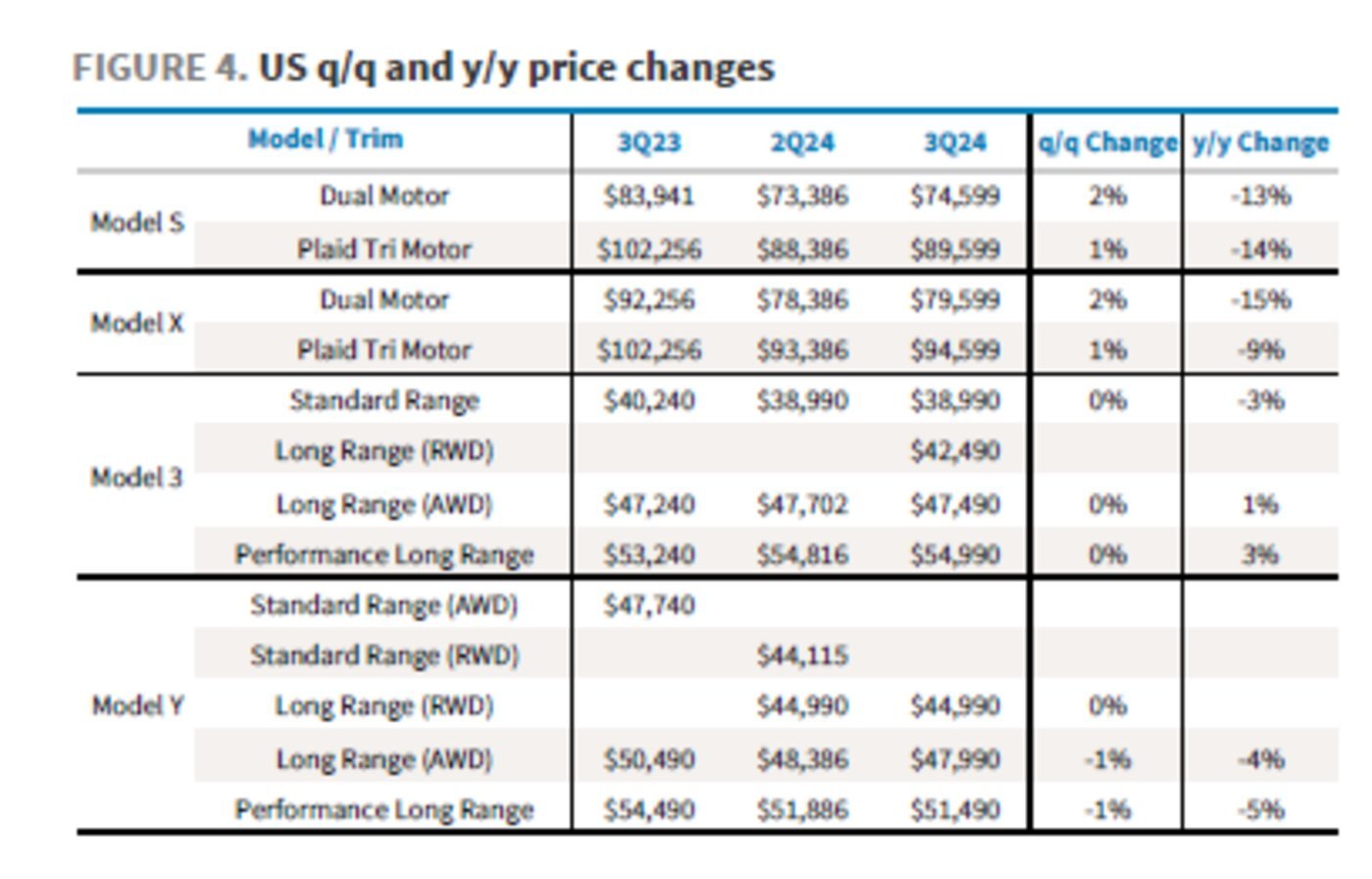

咱们先从卖车的单价端来看,三季度,特斯拉每卖一辆车的收入(不含碳积分与汽车租借销售)是4.2万好意思元,比拟上个季度单价端环比下滑了约730好意思元,要低于市集预期。

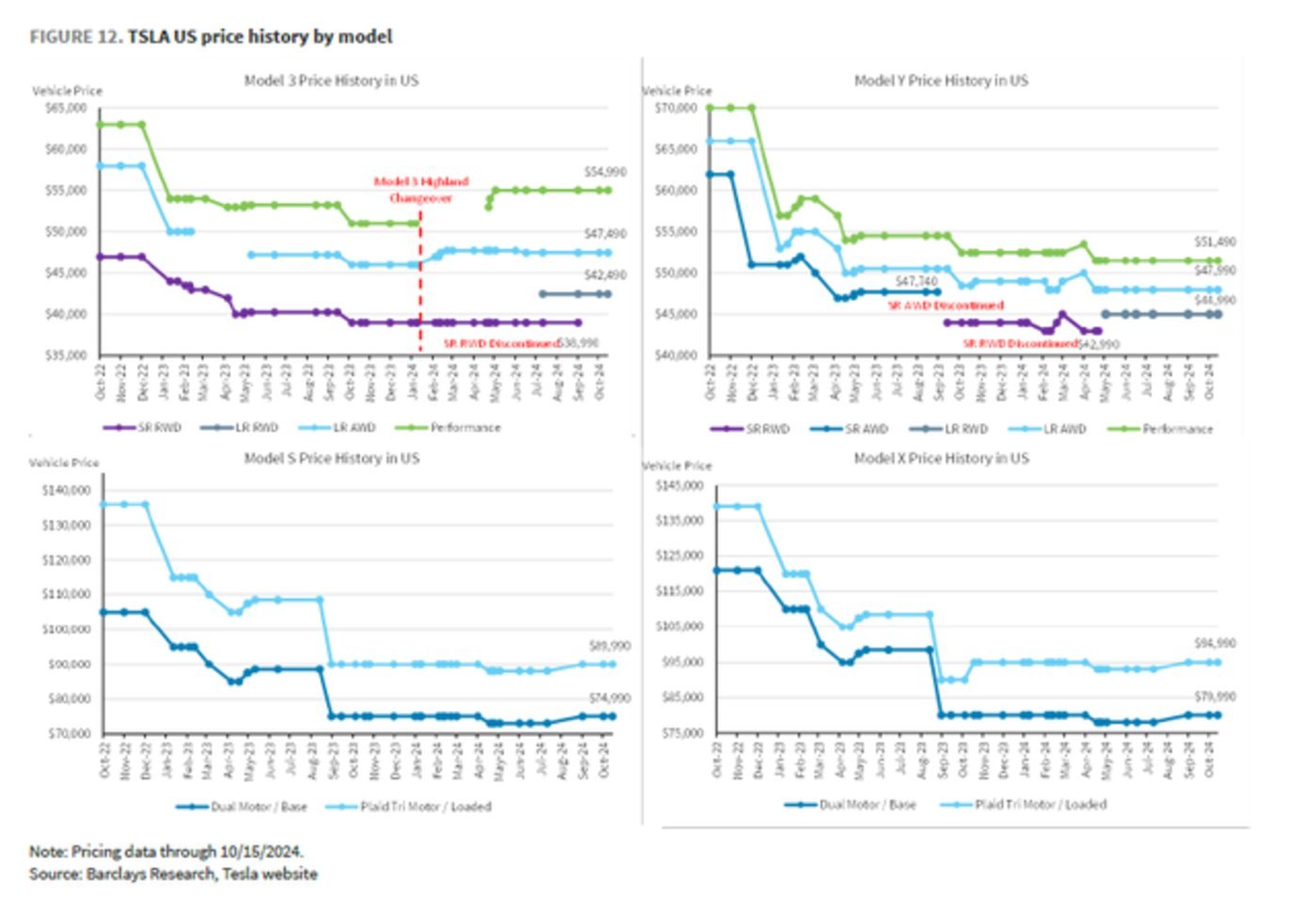

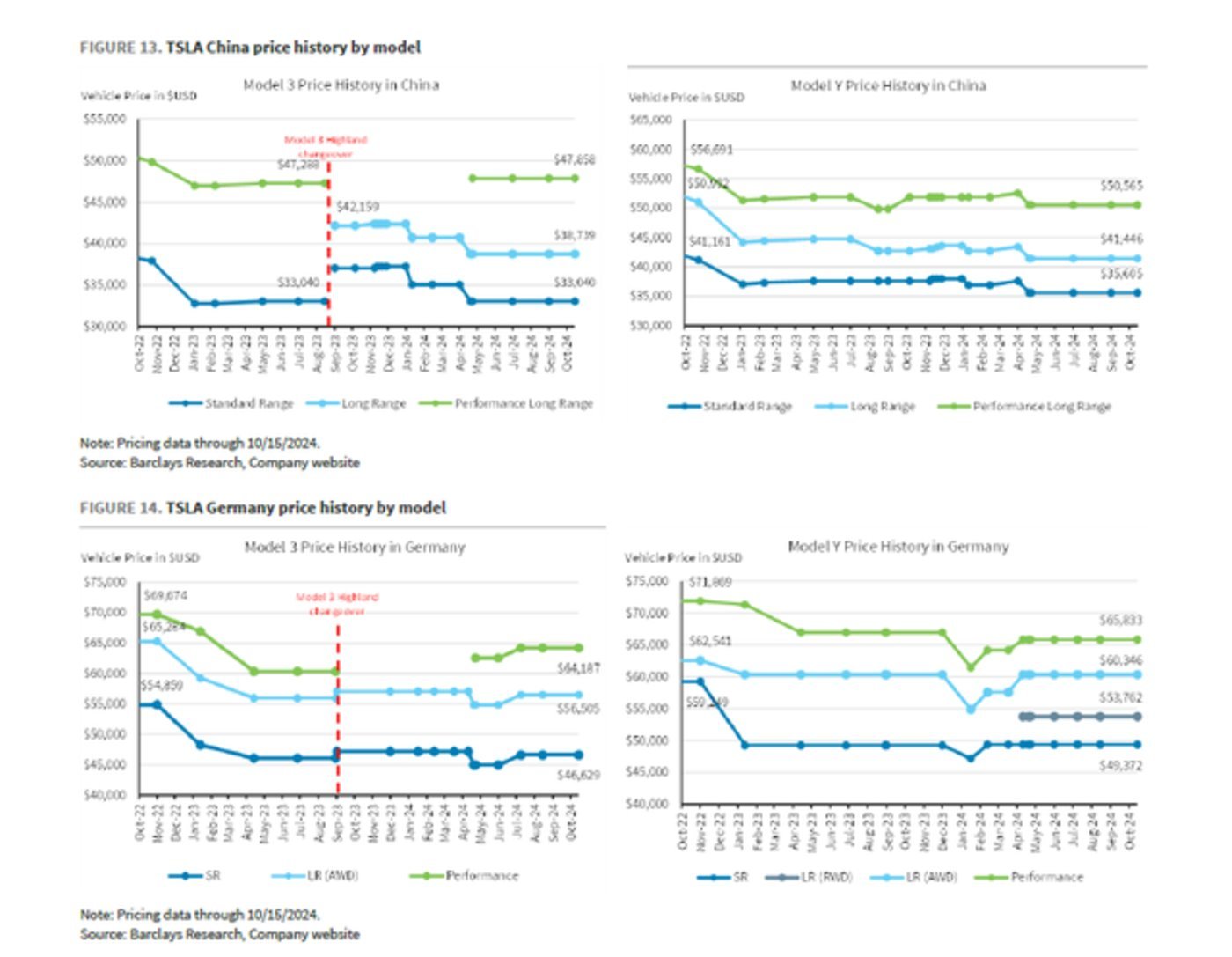

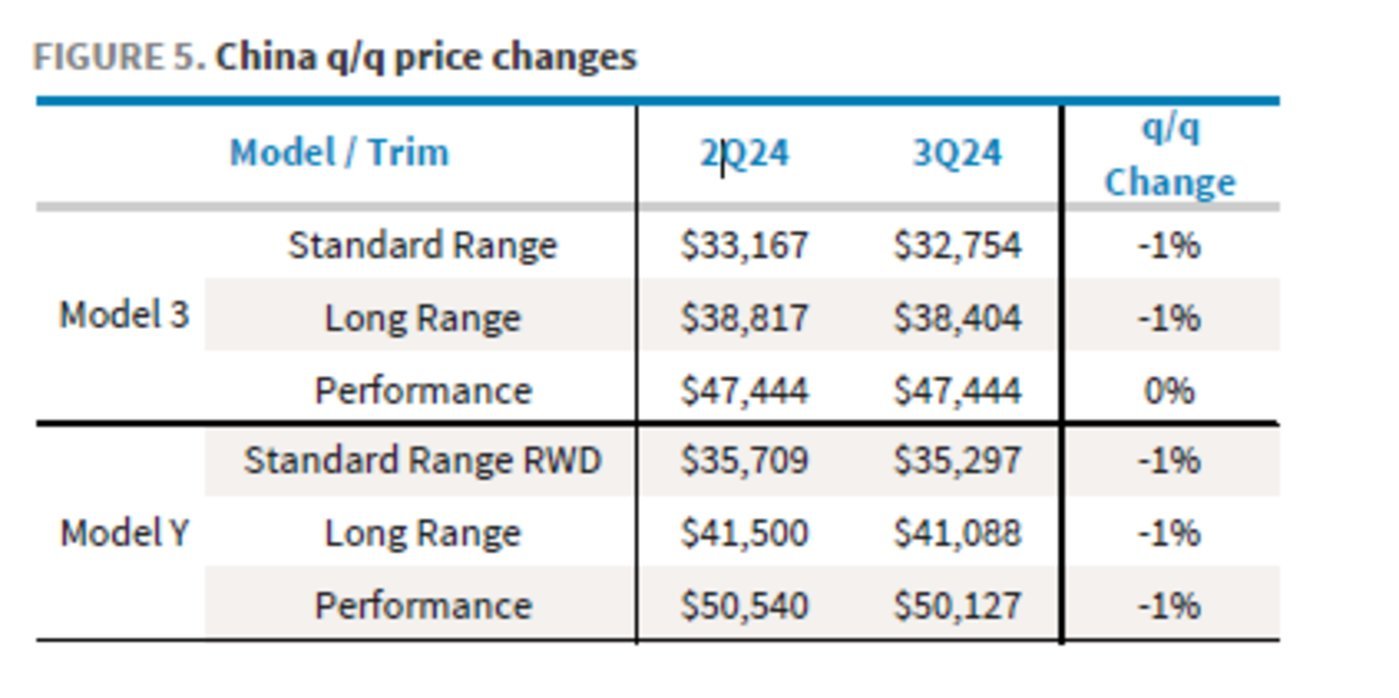

而市集关于汽车业务单价预期比较高的原因是,三季度,在车型的价钱治疗方面,关于主力车型Model 3/Y ,特斯拉在中国和好意思国皆莫得降价,在欧洲由于加征关税的原因(仅加征9%),对Model 3反而上调了1500欧元。

而海豚君以为本季度单价环比降幅730好意思元,可能的原因主要有以下几点:

a. 二季度降价对车型价钱的影响莫得遮蔽整季度,但对三季度影响为整季度影响(主力车型平均价钱降幅约1%-辩论时刻要素的加权价钱);

b. 车型结构影响:较廉价的Model 3在车型结构中占比环比提高2个百分点;

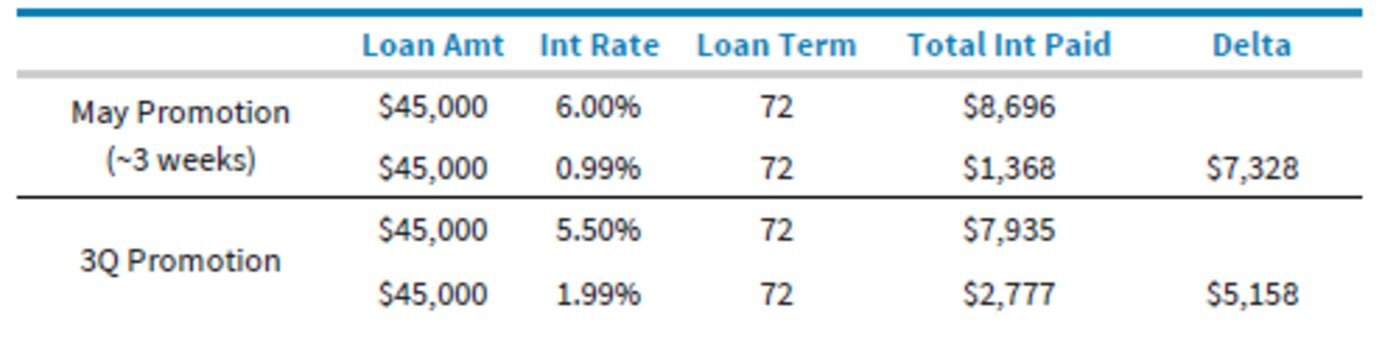

c. 激发法度影响:特斯拉在悉数这个词三季度在好意思国皆提供了低息贷款,但对二季度只遮蔽了几周;(5月启动为Model Y提供0.99%的低息贷款,仅遮蔽了3周,换算过来对每辆Model Y费率补贴高达6000-8000好意思元,三季度天然为Model Y提供1.99%的低息贷款,加上降息影响,对每辆Model Y补贴用度约5000好意思元傍边,但影响遮蔽了悉数这个词三季度)

在中国,天然特斯拉也提供了5年期0首付无息贷款,但二季度也提供了此优惠,是以旯旮上基本莫得变化。

说完单车价钱方面,再反过来说单车成本。而频频来说,特斯拉降本源于四个维度——1)销量开释的界限稀释、产能的充分愚弄;2)时刻降本;3)电板原材料的天然降本;4)政府补贴,具体来看:

2.1 单车可变成本大幅着落

海豚君把单车成本拆成单车折旧和单车可变成本,三季度的单车经济账是这样的:

1)单车折旧效应:三季度销量环比回升4%,但单车折旧十足值上反而基本跟上季度抓平,单车折旧率由于单价的下行,反而略有普及。

海豚君以为可能是由于本季度销量的孝顺大部分来自于上海工场(带动产能愚弄率普及),欧洲和好意思国工场本季度的产销反而是有所下滑的(产能愚弄率有所下滑),临了影响基本相互对消。

2) 单车可变成本:单车可变成本三季度是3.2万好意思金,环比缩短约1700好意思元,成为本季度汽车业务毛利率端(去碳积分)普及最主要的原因,而海豚君以为单车可变成本的下滑可能的原因主要由:

a. 特斯拉关于原材料采购公约的重谈影响完全反映在了三季度,使原材料成本缩短带动的降本;

b. Cybertruck毛利率的提高,毛利初度杀青转正;

c. 其他:运脚,关税和其他一次性成本有所缩短。

3)汽车毛利率再上台阶:最终,天然本季度单车价钱端络续下滑,但本季度可变成本端大幅降本,带动汽车业务毛利率超预期。

而监管积分本季度计入7.4亿,环比上季度略有下滑,但仍然超出市集预期5.3亿,天然碳积分跟着北好意思新动力转型加速抓续性偏弱,但现在好意思国新动力车渗入率普及速率仍然较慢,对监管积分的需求仍然将为防守一段时刻。

2.3 特斯拉汽车下个增长引擎行将到来?

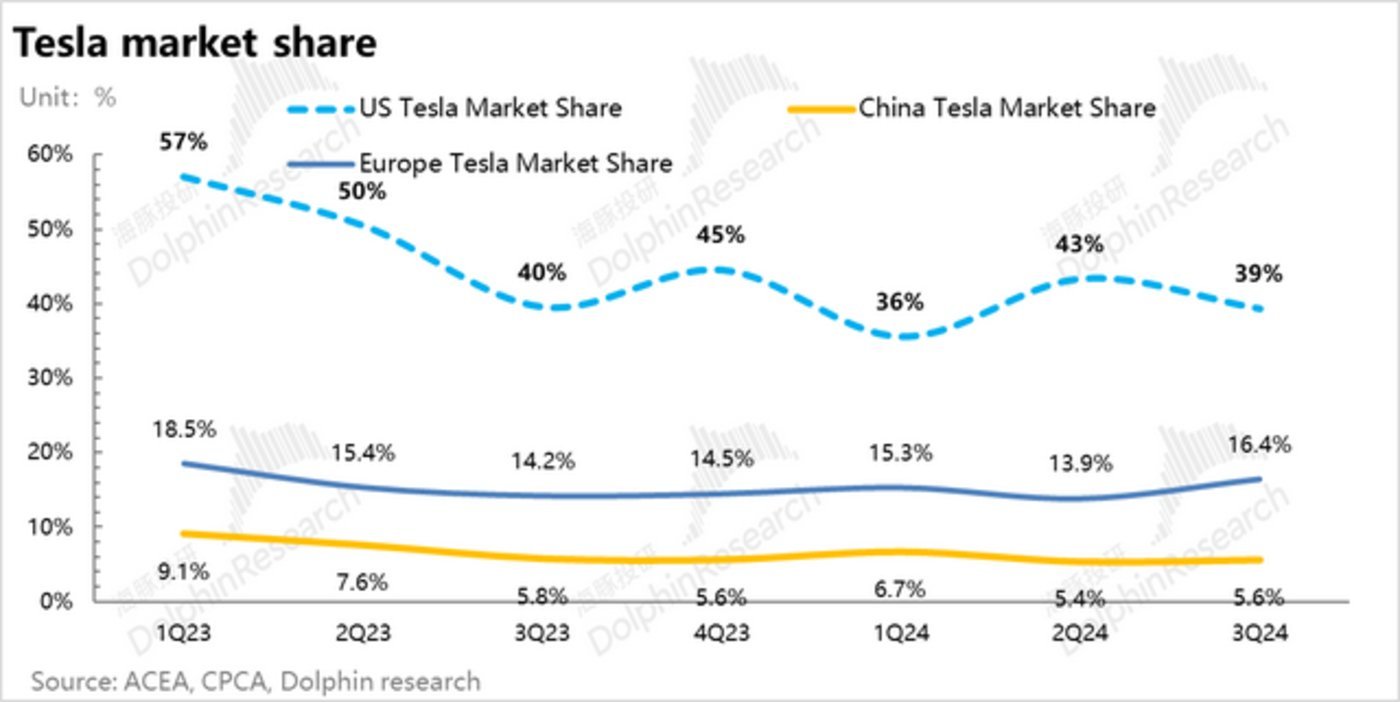

从造车的基本面来看,由于Model 3/Y车型老化,天然特斯拉合座的卖车销量和市占率会跟着卖车季节性周期(频频三四季度为卖车旺季)和价钱/激发法度的治疗有所波动,但拉永劫刻轴来看,特斯拉在不同地区合座的市占率皆呈现了下滑的趋势,如果再莫得新车型推出的刺激,造车基本面络续恶化无非等于时刻问题,特斯拉急需下个增长引擎。

现在市集关于特斯拉2024年造车的销量的一致预期在179万高下,比拟2023年181万辆略有下滑,而179万辆隐含的四季度委用量接近50万辆,在四季度卖车旺季的带动下,瞻望完成难度不算太大。但特斯拉单价端很难再有普及的逻辑,只可靠不停压缩成原本稳住利润率,四季度的利润率能否稳住还很难说。

同期如果莫得新车的刺激下,不错意想的是2025年仍然会是特斯拉卖车端难过的一年,欧洲和好意思国新动力车渗入率普及仍然很难有大的普及,但Model 3/Y的车型老化,同期面对着市集竞争加重的情况,瞻望特斯拉在各人市占率和利润率还会络续下滑。

但好在,本次事迹会的信息中,特斯拉终于给出了下一代廉价车型的委用时刻和2025年销量预期,新一代廉价车型将于2025年上半年启动坐褥,刚推出时使用现在的产线坐褥(特斯拉现在最大产能约300万辆),而在这款新车的带动下,马斯克瞻望来岁车辆端将增长将达到20%-30%,隐含2025年总销量在216万辆-234万辆,假定来岁现在车型的总销量与本年抓平,意味着这款新一代车型将会带来约36万-54万辆的增量,汽车业务的估值层面有了新的增长引擎。

而在投资者还关注的FSD经过上,FSD的渗入率普及重要在于价钱方面的治疗以及安全性的普及。在安全性方面,马斯克暗示,比拟V12.5版块,FSD V13干扰间的行驶里程将提高5-6倍。但在FSD的硬件端锻练算力方面,由于部署的GPU增多(瞻望10月底将有5万张H100芯片),在硬件端的算力方面莫得制约要素。

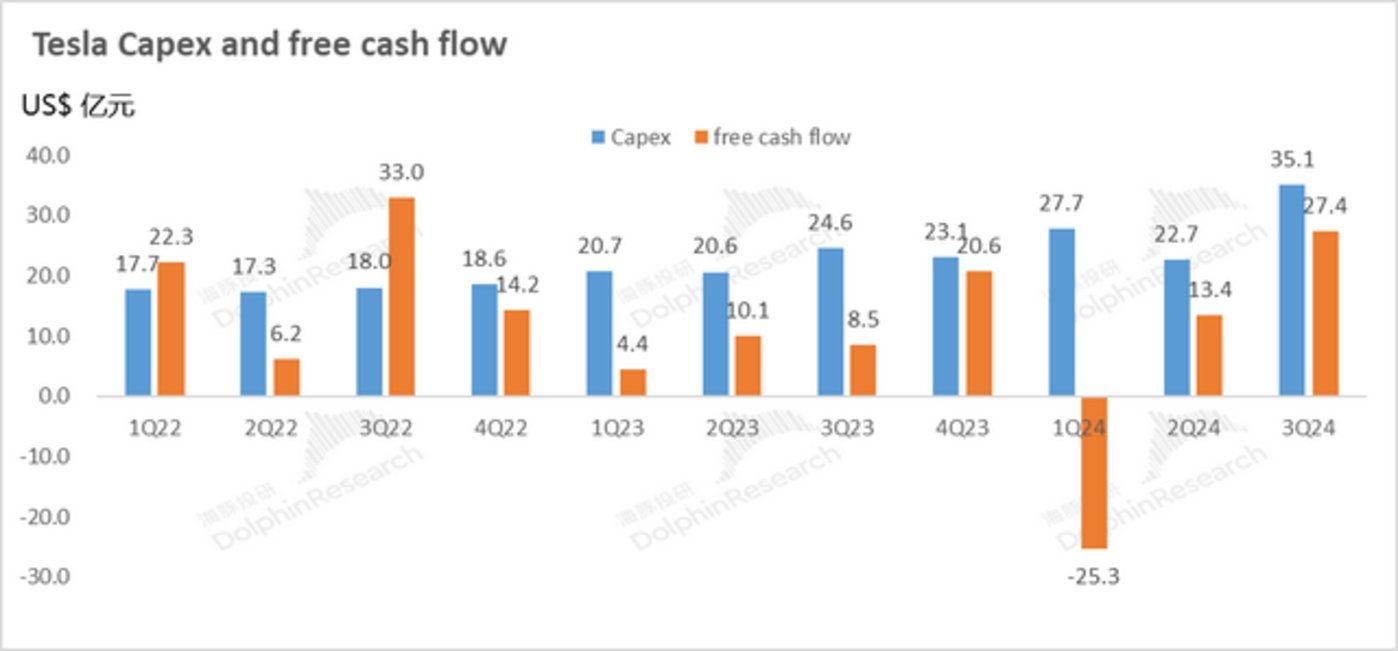

但瞻望由于特斯拉在硬件算力端的参加(购买H100GPU芯片),本季度成本开支也创了新高,环比上行55%至35亿好意思元,而特斯拉瞻望全年景本开销将卓越110亿好意思元,隐含四季度成本开销24亿好意思元傍边,基本属于可控范围。

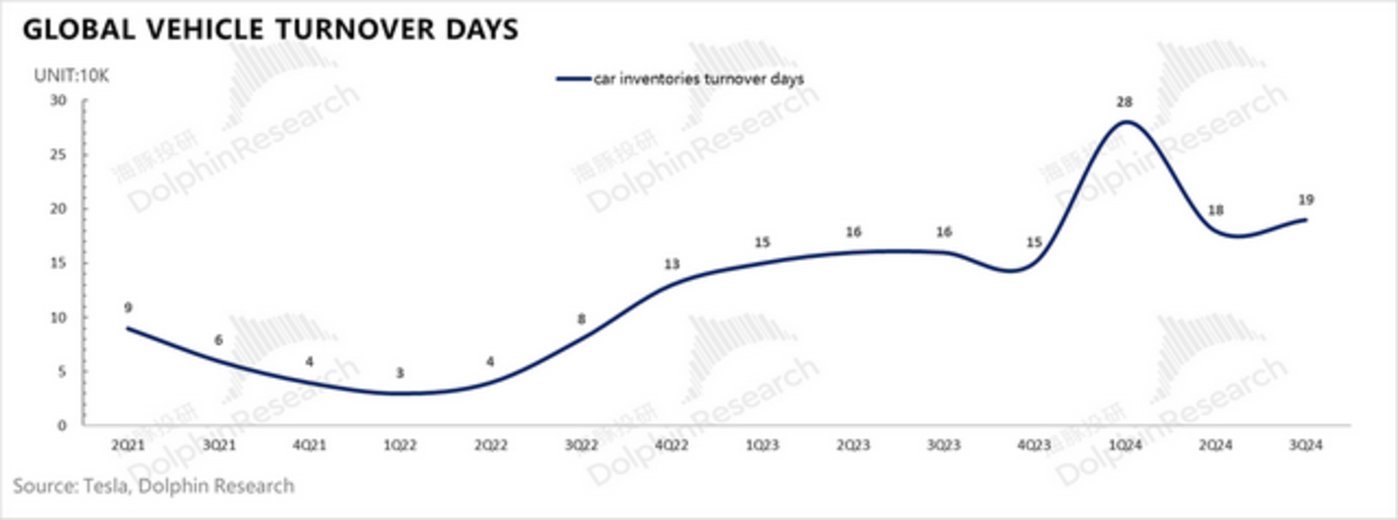

而本季度目田现款流的改善主要由于毛利率端的普及和用度端的压降,使假想性利润环比增长11亿元。同期存货端本季度天然产销差仅增长6900辆,存货盘活天数基本与上季度环比抓平,存货积压问题并不严重,对目田现款流影响也不大。

三、开销端:假想开支启动严控

除了关于汽车产能的参加更严慎了,特斯拉本季度的研发开支和销售用度开支皆在严控,研发用度本季度10.4亿,低于市集预期11亿,而销售和行政用度本季度只好11.9亿,低于市集预期13亿,合座的用度端皆低于市集预期,可能主要由于二季度裁人形成的东谈主员数目减少,假想用度有所着落。

而跟着毛利率端的普及,以及假想用度端的压降,同期与裁人干系的重组开销的削减(环比着落5.2亿,裁人主要集结在二季度),合座的假想利润本季度增长到了27亿,超市集预期22亿。

四、动力增长有所放缓,劳动迹务平常鼓吹

4.1 动力密探增长有所放缓:特斯拉储能和光伏业务包括向to C的住宅和to B袖珍交易及大型交易和公用事迹级客户出售光伏系统和储能系统。

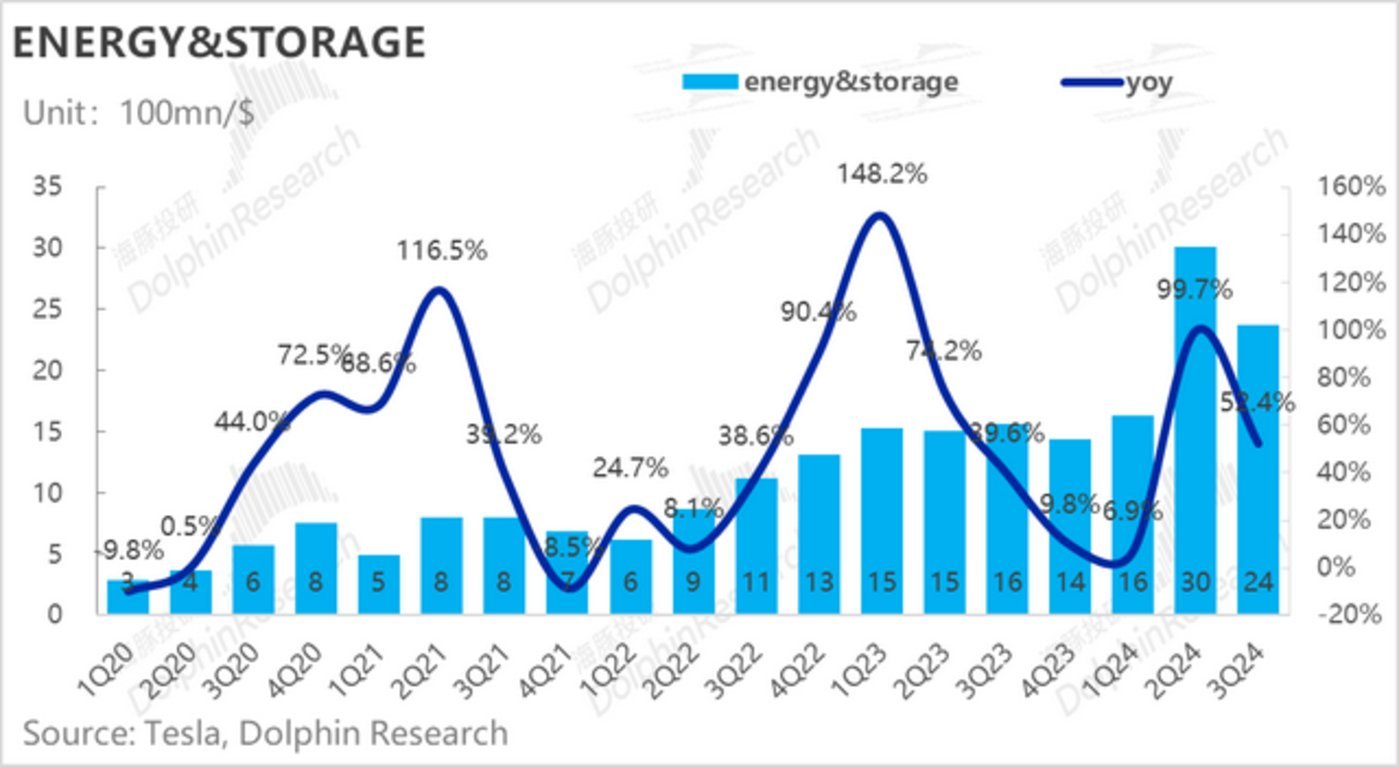

本年三季度杀青营24亿好意思元,低于市集预期26.5亿好意思元,主要因为本季度的储能出货量有所下滑,本季度储能仅出货6.9GWH,比拟上季度9.4GWH环比下滑27%,但储能偏款式制,季节性波动较大,而好意思国大储需求仍然强盛, 是以海豚君关于这块业务本季度的增长放缓并不缅念念。特斯拉也瞻望到2024年第四季度,储能业务装机量将络续环比增长,全年出货量有望杀青同比翻番增长,意味着四季度储能出货量可能能重回9GWH傍边,这块业务仍处于上行轨谈中。

况兼储能业务属于提前签单锁订价钱,委用成本由于面前锂矿价钱关系比较强的,由于锂矿价钱不停走低,而本季度居品结构中价钱较高的Powerwall占比可能有所提高,带动动力业务毛利率创下了30.5%的新高,大超市集预期24.5%。

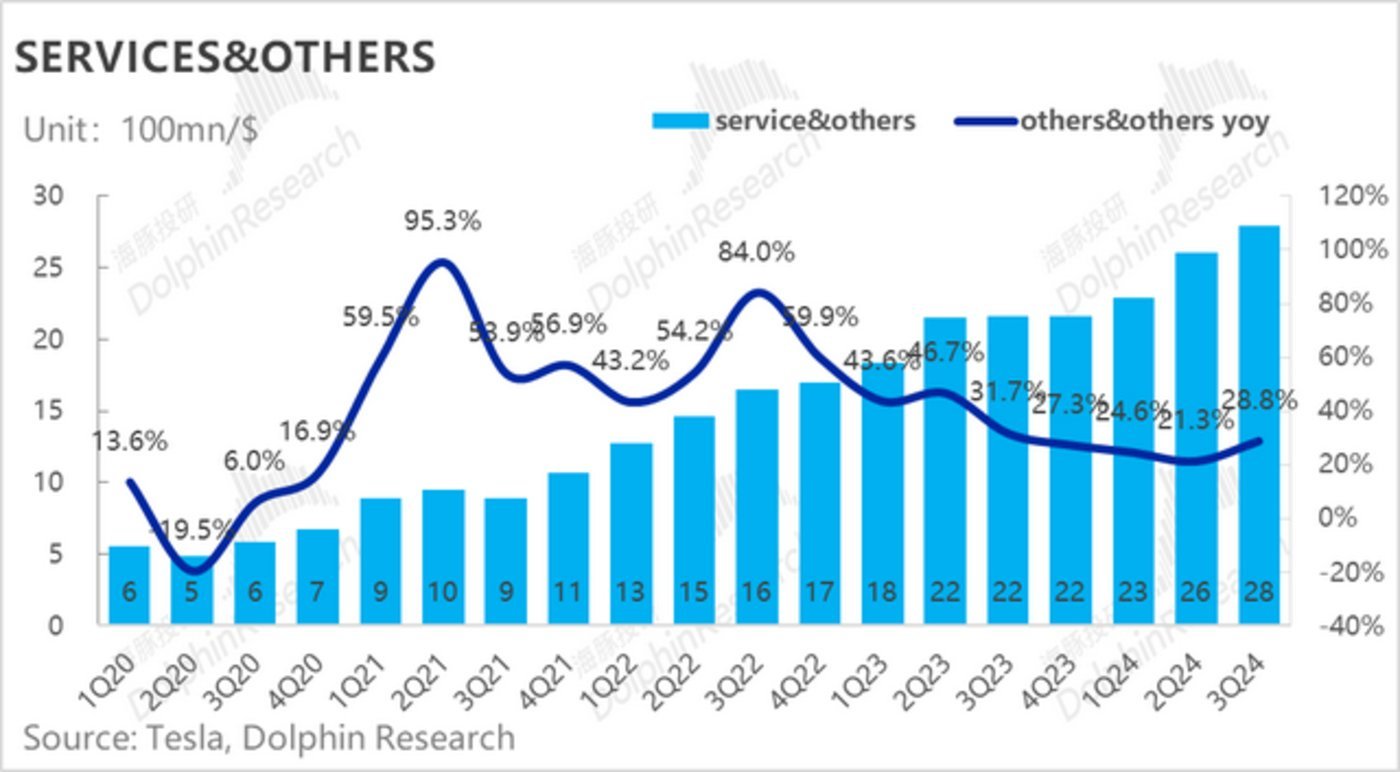

4.2. 劳动迹务平常鼓吹

三季度特斯拉杀青劳动迹务营收28亿好意思元,同比增长29%,基本属于稳步鼓吹情状,而毛利率上跟着超等充电采集在北好意思的络续延伸(遮蔽了非特斯拉用户),以及劳动中心和配件销售毛利率的提高,毛利率也在环比上行至8.8%,超市集预期5.8%。