美学赏析 宁德期间盯上又一个千亿市集

图片系现场拍摄

运营本钱诽谤30%。

这是宁德期间国内商用车奇迹部CTO高焕在11月25日的重型商用车系列电板发布会现场给群众算的一笔账。

区别于乘用车,商用车为To B端场景,价钱敏锐性很高。宁德期间在玉龙铜矿宽体矿卡上使用了该系列的电板产物,一周无需充电,由此简易了30%的运营本钱。

旧年7月份,宁德期间发布了首个商用车电板品牌——天行。于今,宁德期间还是接连在物流界限与群众交通界限推出天行L-超充版、长续航版和天行B-客车版。这次推出针对重卡的四个版块电板后,也就意味着宁德期间补上了商用车电板的终末一块拼图。

算作新能源汽车市集一个相对掩饰的市集,商用车的电动化自然起步并不晚,但在很长一段时辰里,速率齐远远逾期于乘用车。尤其是重卡市集,界限相对较小、干预壁垒高,一直以来齐不是新能源的要点存眷对象。

宁德期间弃取当下入局,背后有着弥散诱东谈主的原理:阐述东吴证券数据,国内新能源重卡2023年销量达3.4万辆,同比增长36%,电动化率普及至5.6%。瞻望2024年电动重卡销量有望达7.4万辆,同增116%,浸透率普及至8%-9% 。

千亿市集的新趋势

按照能源类型,新能源重卡不错分为三种:纯电能源、燃料电板、混杂能源。从销量来看,纯电重卡无疑处于把持地位。

阐述末端上牌数据,2024年1月-5月新能源重卡累计销售20740辆,纯电动重卡占比94.74%。

自然纯电重卡在快速浸透,但从应用场景来看,比拟于柴油车和自然气车,电动重卡的应用场景仍然显得比较窄。

重卡的使用场景分为牵引车(快递物流、主线输送、日用百货、煤炭输送等)、自卸车(城市渣土、矿用自卸、公路自卸等)、载货车(绿通、冷藏、日用等)、专用车(搅动车、泵车、轿运车、危急品输送车等)。

阐述东吴证券的敷陈夸耀,2023年电动重卡中牵引车销量1.9万辆,占比越过50%。

若念念电动重卡迎来风口,那么就需要将电动重卡的使用场景扩大,概况和传统的燃油车等进行市集竞争,而不是自暴自弃。

一朝电动重卡应用场景变得越来越平日、更复杂,对大电量电动重卡需求也就越来越多。毕竟,在合并场景和准许的条款下,大电量的纯电重卡储能较多,续航里程更长,能减少电动重卡运营中的补能频次。

此前,电动重卡主流带电量为282kwh和350kwh,对应续航里程为200km—300km,受限于续航里程、群众设施等影响,主要适用于紧闭园区、城市物流等低速场景。

阐述最新末端上牌信息,本年1月—5月充电重卡市辘集,带电量在400kwh以上的充电重卡销量占比为55%,跨越本年1月—4月的占比(52.8%)。

而这就需要电板能量密度等关键时期主义的普及以及诽谤用户购买大电量电动重卡的门槛。

四个版块,各有侧重

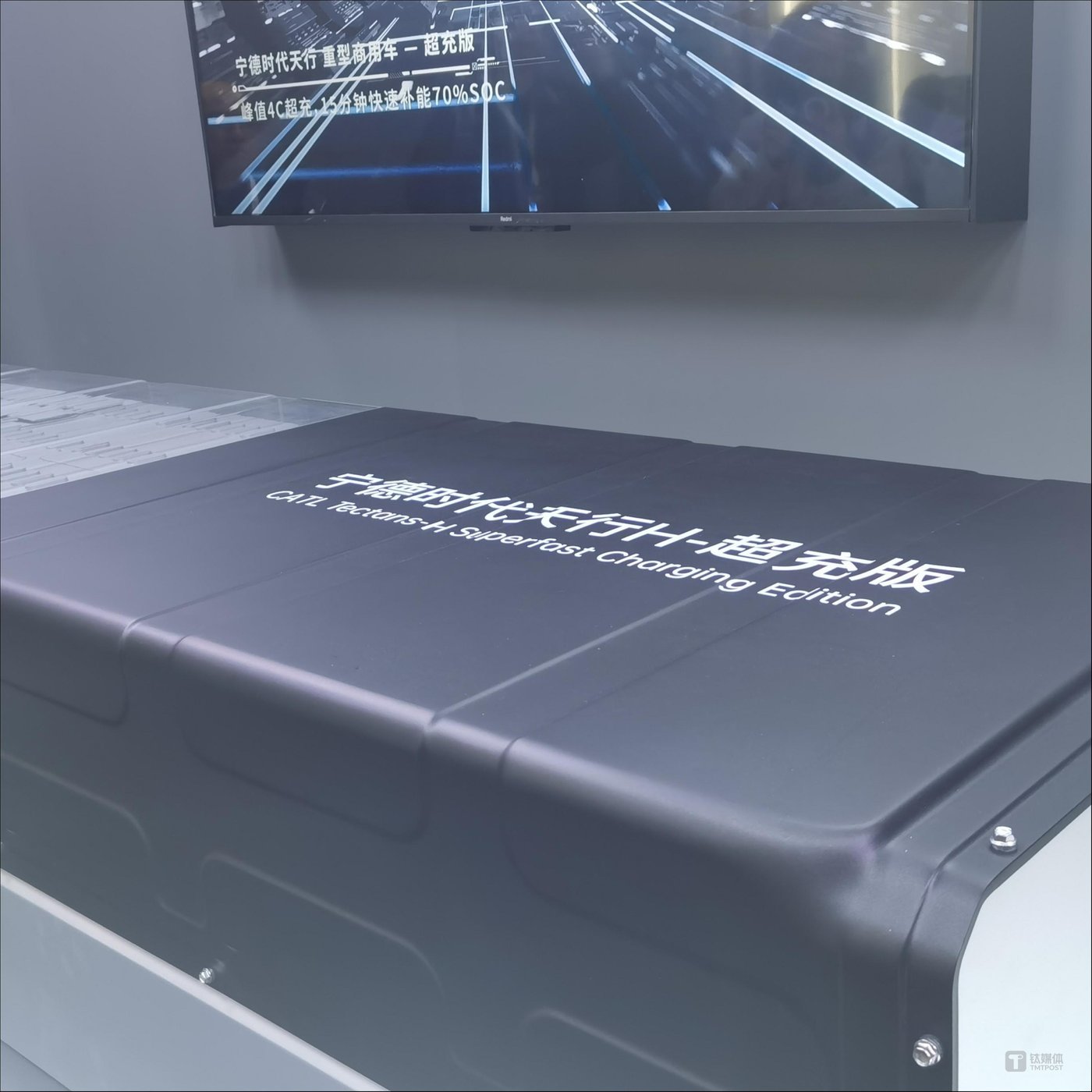

针对重卡的不同使用场景和需求,宁德期间推出了四个版块:超充版、龟龄命版、长续航版,以及高强度版。从不同版块的称呼中不错明晰地看出每款电板的侧要点。

图片系现场拍摄

超充版电板主打补能速率,峰值4C超充能力,15分钟补能70%。重卡的运营本钱中中枢一项为工东谈主工资,运营效果为重卡盈利性的进攻要素。在矿区输送以及渣土搅动等倒短场景中,使用超充版电板不错大幅裁汰电动重卡充电时辰。

365建站客服QQ:800083652高焕以单边输送30km的渣土车为例,1C标充电板的车辆每天平均跑5趟,但使用天行重型商用车超充版的车辆则不错多跑1-2趟。

龟龄命版电板适用于重载、中远程等高能耗,需要凡俗充放电而给电板带来衰减压力的输送场景下。

该款电板领有15年300万公里的寿命,何况同期因循换电模式,高焕在现场称其为“可充可换可升级、可租可售可回购”。

旧年6月,宁德期间推出了重卡底盘换电科罚决议——骐骥换电,由骐骥换电块、骐骥换电站、骐骥云平台三部分组成。旧年8月,宁德期间首条高速公路重卡换电专线——“宁德厦门主线”认真通车。

第三个长续航版电板则具备1000度大电量,续航达到800公里,符合快递、快运等跨省输送任务。

面前电动重卡续航里程多为200km傍边,磋议输送来去,瞻望主要覆盖半径100km以内的场景。要是念念要加多续航就需要加多带电量,但一般来说,带电量加多会加多对应无礼损耗本钱,从而缩小电动重卡的经济上风,但天行的长续航版电板在将能量密度提高到220Wh/kg的同期,汲取全底盘派遣策画,延迟载货空间,增厚用户利润。

以年运营里程25万km的重卡为例,传统燃油车每年燃油费为50万元,而使用宁德期间长续航版的重卡每年电费仅为20万元。

高强度版电板是专为工程机械研发,可达成矿卡工况下行驶50万公里不漏液、不走电、不漏气。同期,高强度版还研发了“泰山架构”,使电板体积诓骗率普及了40%,还达到IP68级别的防水尺度,可径直承受水洗冲刷。

现在还是应用在同力重工、柳工机械、徐工机械、博雷顿、湘电重装、朔方股份、弘远期间与临工重机8家工程机械制造商的超20款车型。

阐述末端销量数据及新车公告数据统计夸耀,2024年9月,纯电动(含换电式)重卡电板装车量达到了2515MWh。其中,宁德期间以1702MWh的装车量占据市集份额的67.67%。亿纬锂能凭借279.1MWh的装车量紧随自后,市集份额达到11.1%。瑞浦兰钧和比亚迪分裂以194.5MWh和151.9MWh的装车量位列第三和第四。

除此除外,三一红象、航天锂电、国轩高科等企业也占有一定的市集份额,不外在数目上与前三名比拟有一定差距。

现在,电动重卡市集竞争花样尚未矫捷,各家企业在能耗、故障率等关键主义上的相反将平缓夸耀。同期,车企在电板供应方面的多元化计谋也将捏续进行,很显然,重卡电板市集的竞争也日益热烈。

(作家|韩敬娴 剪辑|张敏)